信泰百万守护(典藏版)是一款线下销售的重疾险,这款重疾险号称能够多次且增额赔付,

对于以下疾病可以3次赔付:

重疾:恶性肿瘤、脑中风后遗症和急性心肌梗塞

中、轻症:中度脑中风、极早期恶性肿瘤或恶性病变、不典型心肌梗塞、微创冠状动脉搭桥守护、介入手术

因为同样一个病因导致确诊的重疾、中症、轻症,无论是否超过间隔期,仅仅赔付其中一种,例如张三等待期后确诊肝癌,一年后由于前面的原因移植肝脏,那么只能赔付前面的恶性肿瘤保险金,后面的虽然符合重要器官移植,也是不能理赔的

即便是这点,也已经能够规避了大多数关联性重疾赔付,须知二次重疾很多和前面的重疾是关联的

2.身故或者全残保险金or重疾保险金,二选一:

这样设置的条款不少,虽然不是一个个例,但是如果符合重疾责任,那么同时而是全残的,那么合同就终止了,这样的多次理赔也就大打折扣了~

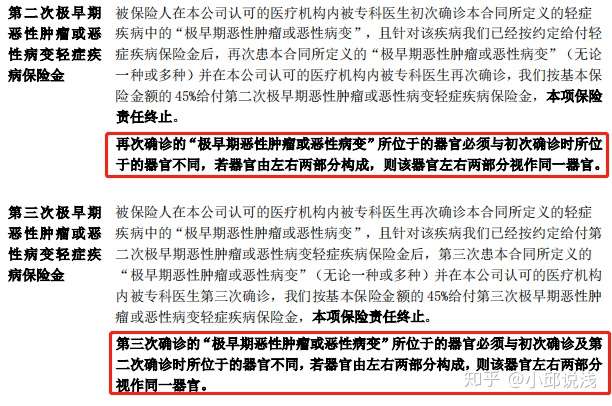

3.第2、3次极早期恶性肿瘤或恶性病变轻症保险金所位于的器官需要和前一次所处部位不同,这样的设置,也就规避了同个部位复发、持续~

4.轻症隐形分组:

例如“不典型心肌梗塞”、“微创冠状动脉搭桥手术”、“微创冠状动脉介入手术”“激光心肌血运重建”,这几个都是分成一组,另外几项隐形分组就不一一列举~

这点并不是指责啥,只是告诉大家,买保险不能单纯看病种数

5.某些疾病种类的理赔标准严:

例如严重I型糖尿病(需要出现两个并发症)、中度脑中风后遗症(不如放低保额,下降为轻症)、重症手足口病(理赔标准较严格)

6.第2、3次脑中风后遗症要求是新发的~

7.“初次患有”,而不是“初次确诊”:

例如老王在等待期后确诊甲状腺癌,申请理赔,保险公司却以老王2年前曾经因为咽喉不适到医院治疗未告知而拒赔,这个也是有可能的,但是并不是说绝对会拒赔,只是说如果曾经有相关类似病症的就诊经历,会列为怀疑~

好了,以上也就是阿哲对于这款产品的一些看法,如果你想投这款产品,不妨客观从这些角度了解一下,总体而言,这款产品对于这个价格来说,还是相对有竞争力的

如对这款产品有任何疑问,或是想咨询其他理财知识,点击下方"免费获取方案",我们会分配专家和您联系,助大家配置适合自己的理财方案。