一、华夏人寿靠谱吗?

1、公司简介

华夏保险于2006年12月经中国银行保险监督管理委员会批准设立,总部设在北京,是一家全国性的股份制人寿保险公司。公司注册资本金153亿元人民币。2018年华夏保险总资产突破5000亿元,人员队伍超过50万人,总保费达2306亿元,晋级特大型险企。

2020年8月位列《财富》世界500强榜单第449位。2019年9月1日,2019中国服务业企业500强榜单在济南发布,华夏人寿保险股份有限公司排名第48位。

2、偿付能力

华夏人寿的综合偿付能力充足率达130.26%、核心偿付能力充足率达113.83%。

根据规定,只要保险公司的核心偿付能力充足率不低于50%,且综合偿付能力充足率不低于100%;很显然,华夏人寿完全符合。

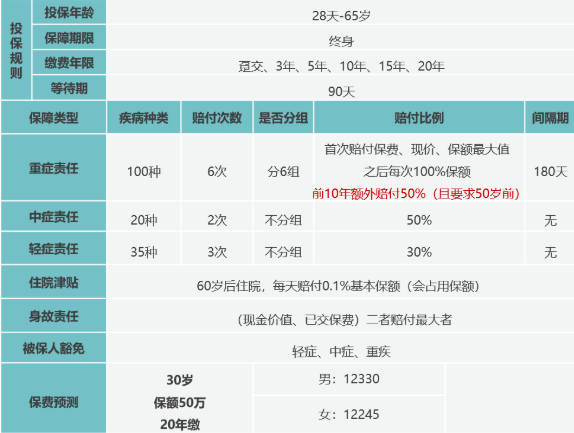

二、华夏福多倍3.0版好不好?优势分析:

华夏福多倍3.0版对比旧版的2.0版,新增了额外赔付,但是这个升级显得有些保守,仅仅是前保单生效后的前10年有额外赔付,并且需要在50岁之前,而额外赔付的比例是50%,当然虽然时间跨度短,但是对于购买入华夏福多倍3.0版的消费者来说,算是一个小小的福利。

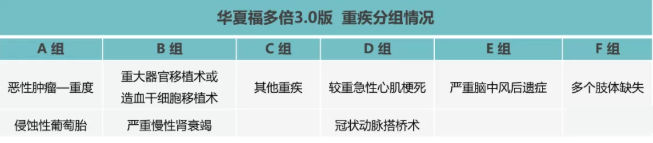

2、多次赔付分组合理

分组多次赔付的重疾险,主要看分组是否合理,而是否合理的主要看恶性肿瘤-重度是否有单独分组,以及其他6大高发重疾分布是否平均,很幸运华夏福多倍3.0版在这两个方面都做到了。

3、首次重疾赔100%保额/现金价值/保费(取较大者)

众所周知,重疾险越早买越便宜,如果年龄比较大,重疾险的保费就会贵很多,等出险时可能出现保费倒挂(即保费大于保额)的现象,很不划算。

华夏福多倍3.0版的首次重疾赔付100%保额、现金价值或保费(取较大者),这个赔付设置非常优秀,如果真的出现保费倒挂现象,大家至少能拿回保费,避免损失。

从这点看,华夏福多倍3.0版比较适合年长者投保。

三、华夏福多倍3.0版案例分析

华先生30周岁,为0岁儿子投保华夏福多倍3.0版,附加了百万医疗,且附加了投保人豁免。

若小宝不幸于5岁时罹患可逆性再生障碍性贫血,隶属于华夏福(多倍3.0版)的轻症疾病,给付15万轻症疾病保险金并豁免华夏福(多倍3.0版)后续各期保费合计63070元,保险合同继续有效。

华先生通过绿通服务联系到国内知名医院及专家为小福住院诊治,通过骨髓刺激疗法,使小宝逐渐康复。期间住院3个月,累计医疗费用40万,医保报销20万,扣减8000免赔额后(前4个保单周年未发生理赔),由附加医保通(旗舰增强版)给付19.2万。

如果小宝9岁时,因家庭装修导致室内环境污染,诱发了白血病,确诊为急性淋巴细胞白血病,属于华夏福(多倍3.0版)重疾疾病,给付75万重疾保险金(50万首次重疾保险金+25万重大疾病特别关爱金),华夏福(多倍3.0版)B/C/D/E/F组重疾继续有效,现价降为0。

如果小宝50岁时因急性胰腺炎导致胰腺功能衰竭,做了胰腺移植,属于华夏福(多倍3.0版)的重大疾病,距上个重大疾病确诊之日间隔期满180天,给付50万重疾保险金,胰腺移植责任终止,华夏福(多倍3.0版)C/D/E/F组重疾继续有效。

关于华夏福多倍3.0版这款产品就说到这,感兴趣的话可以点击“免费获取方案”联系我们!